มรดกที่ถูกลืม: บทเรียนจากสภากาชาดไทยและเรื่องของภาษีมรดก

เจาะลึกกรณีสภากาชาดตามหาทายาท พร้อมสำรวจกฎหมายและภาษีมรดกในไทย ทำความเข้าใจความสำคัญของการวางแผนทรัพย์สินเพื่อไม่ให้ทรัพย์สินตกเป็นของแผ่นดิน

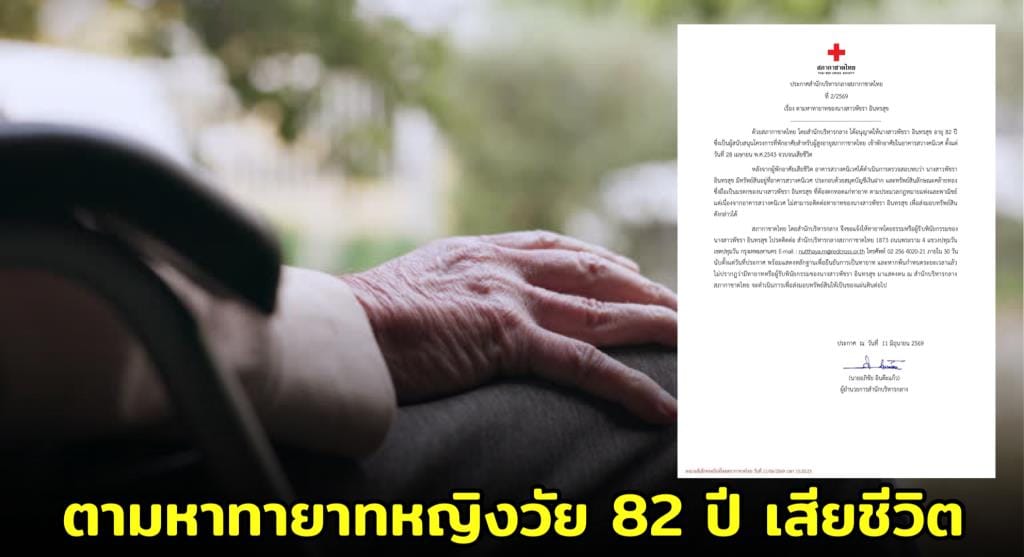

เรื่องราวของ “มรดก” มักเป็นประเด็นที่ซับซ้อนและละเอียดอ่อน ไม่ว่าจะเป็นเรื่องของความผูกพันในครอบครัว การแบ่งปันทรัพย์สิน หรือแม้กระทั่งภาระทางกฎหมายที่ตามมา และล่าสุด กรณีที่สภากาชาดไทยประกาศตามหาทายาทของคุณยายพัชรา อินทรสุข ผู้ล่วงลับ ถือเป็นเครื่องย้ำเตือนใจถึงความสำคัญของการวางแผนจัดการมรดก เพื่อไม่ให้ทรัพย์สินที่สั่งสมมาต้องตกเป็นของแผ่นดินอย่างน่าเสียดาย

เมื่อมรดกไร้ทายาท: บทเรียนจากกรณีสภากาชาดไทย

จากข่าวที่ได้รับความสนใจอย่างมาก สภากาชาดไทยได้ออกประกาศตามหาทายาทของ นางสาวพัชรา อินทรสุข วัย 82 ปี ซึ่งเป็นผู้พำนักในอาคารสวางคนิเวศ และได้เสียชีวิตลงโดยทิ้งทรัพย์สินไว้จำนวนหนึ่ง ซึ่งรวมถึงสมุดบัญชีเงินฝากและทรัพย์สินลักษณะคล้ายทองคำ ทางสภากาชาดไทยได้เปิดโอกาสให้ทายาทโดยธรรมหรือผู้รับพินัยกรรมมาแสดงตนพร้อมหลักฐานภายใน 30 วันนับจากวันประกาศ (วันที่ 11 มิถุนายน 2569)

หากพ้นกำหนดระยะเวลาดังกล่าวแล้ว ไม่ปรากฏผู้ใดมาติดต่อรับสิทธิ์ตามกฎหมาย ทรัพย์สินทั้งหมดของนางสาวพัชราก็จะถูกส่งมอบให้เป็นของแผ่นดินต่อไป ตามประมวลกฎหมายแพ่งและพาณิชย์ ซึ่งกรณีเช่นนี้เน้นย้ำให้เห็นถึงความจำเป็นในการสื่อสารและการวางแผนจัดการทรัพย์สินของตนเองให้ชัดเจน โดยเฉพาะในกลุ่มผู้สูงอายุหรือผู้ที่ไม่มีทายาทใกล้ชิด เพื่อให้ทรัพย์สินตกทอดถึงผู้ที่ตั้งใจมอบให้ หรือหากไม่ประสงค์ให้ผู้ใดได้รับ ก็ควรมีการจัดการที่ชัดเจนก่อนวาระสุดท้ายของชีวิต

ภาษีมรดกในประเทศไทย: ความท้าทายและการทบทวน

นอกจากการจัดการมรดกเพื่อให้ตกทอดถึงทายาทอย่างถูกต้องแล้ว อีกหนึ่งประเด็นสำคัญที่มักถูกมองข้ามคือ "ภาษีการรับมรดก" พระราชบัญญัติภาษีการรับมรดก พ.ศ. 2558 ถูกริเริ่มขึ้นด้วยวัตถุประสงค์เพื่อลดความเหลื่อมล้ำทางเศรษฐกิจ โดยเริ่มจัดเก็บรายได้ตั้งแต่ปีงบประมาณ 2560

อย่างไรก็ตาม ในช่วงเกือบ 10 ปีที่ผ่านมา การจัดเก็บภาษีมรดกยังคงทำได้ต่ำกว่าเป้าหมายที่คาดการณ์ไว้มาก สาเหตุหลักมาจากโครงสร้างกฎหมายที่จำกัดการจัดเก็บเฉพาะมรดกส่วนที่มีมูลค่าเกิน 100 ล้านบาท และครอบคลุมทรัพย์สินเพียง 5 ประเภทหลัก ได้แก่:

- อสังหาริมทรัพย์ (เช่น ที่ดิน บ้าน อาคาร)

- หลักทรัพย์ (เช่น หุ้น หุ้นกู้)

- เงินฝาก กองทุนรวม

- ยานพาหนะ (เช่น รถยนต์ รถจักรยานยนต์)

- ทรัพย์สินทางการเงินอื่น ๆ ที่กำหนดเพิ่มโดย พ.ร.ฎ.

อัตราภาษีที่จัดเก็บคือ 5% สำหรับทายาทสายตรง และ 10% สำหรับบุคคลอื่น กระทรวงการคลังได้มีการทบทวนเพื่อยกระดับประสิทธิภาพการจัดเก็บให้ทันสมัยขึ้น โดยอาจพิจารณาเพิ่มประเภททรัพย์สินที่ครอบคลุม แต่ยังไม่มีแนวคิดที่จะเพิ่มอัตราภาษีให้สูงเกินไป เพื่อป้องกันการเคลื่อนย้ายฐานทุนไปต่างประเทศ รวมถึงมีการพูดถึงความเป็นไปได้ในการใช้ "ภาษีความมั่งคั่ง" (Wealth Tax) ในอนาคต หากต้องการจัดเก็บภาษีจากฐานมูลค่าทรัพย์สินที่ถือครองอย่างแท้จริง

ความสำคัญของการวางแผนมรดก

กรณีของคุณยายพัชราและข้อถกเถียงเรื่องภาษีมรดก ล้วนสะท้อนให้เห็นถึงความจำเป็นของการ วางแผนมรดก ที่ดี ซึ่งรวมถึงการจัดทำพินัยกรรมอย่างถูกต้องตามกฎหมาย การแจ้งให้ทายาทหรือผู้ที่เกี่ยวข้องทราบถึงการจัดการทรัพย์สิน และการทำความเข้าใจข้อกำหนดทางกฎหมายและภาษีที่เกี่ยวข้อง การเตรียมการเหล่านี้จะช่วยให้ทรัพย์สินของคุณได้รับการจัดการตามเจตนารมณ์ และป้องกันปัญหาความยุ่งยากที่อาจเกิดขึ้นกับทายาทในอนาคต

การเข้าใจเรื่อง "มรดก" ไม่ใช่เพียงแค่เรื่องของกฎหมายหรือภาษี แต่ยังรวมถึงการสร้างความมั่นใจว่าความปรารถนาสุดท้ายของคุณจะได้รับการเติมเต็ม และทรัพย์สินที่คุณสร้างมาตลอดชีวิตจะถูกส่งต่ออย่างมีความหมาย